付企业所得税会计分录的详细解析与应用

企业所得税是企业必须缴纳的一种税收,是企业财务会计工作中非常重要的一部分。在会计核算过程中,正确地记录和反映企业所得税的缴纳情况,是保证企业财务报表真实、准确的基础。本文将详细解析付企业所得税的会计分录,并探讨其在实际应用中的注意事项。

一、付企业所得税的会计分录

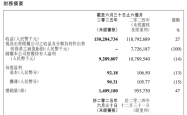

1. 借:应交税费——应交企业所得税

贷:银行存款

这个分录表示企业在计算应交企业所得税后,将应交的企业所得税金额从银行存款中划拨至应交税费——应交企业所得税账户。其中,“应交税费——应交企业所得税”是借方账户,表示企业应交的税费;“银行存款”是贷方账户,表示企业实际支付的款项。

2. 借:所得税费用

贷:应交税费——应交企业所得税

这个分录表示企业在计算所得税费用时,将所得税费用金额从所得税费用账户划拨至应交税费——应交企业所得税账户。其中,“所得税费用”是借方账户,表示企业发生的所得税费用;“应交税费——应交企业所得税”是贷方账户,表示企业应交的税费。

二、付企业所得税会计分录的应用

1. 企业在计算应交企业所得税时,应按照税法规定,准确计算应纳税所得额,并在此基础上计算应交企业所得税。

2. 在实际操作中,企业应根据会计准则和税法要求,正确设置“应交税费——应交企业所得税”账户,以便于反映企业应交的税费情况。

3. 企业在支付企业所得税时,应按照实际支付的金额,进行相应的会计分录处理。例如,上述提到的借记“应交税费——应交企业所得税”和贷记“银行存款”的分录。

4. 企业在年度终了时,应对“应交税费——应交企业所得税”账户进行清理,确保其借贷平衡,并按照税法要求进行结转。

三、注意事项

1. 企业在计算应交企业所得税时,应严格按照税法规定进行,避免因计算错误导致多缴或少缴税款。

2. 企业在支付企业所得税时,应确保实际支付的金额与应交税费——应交企业所得税账户的余额一致。

3. 企业在编制财务报表时,应准确反映企业所得税的缴纳情况,以便于投资者、债权人等利益相关者了解企业的财务状况。

总之,付企业所得税的会计分录是企业财务会计工作中不可或缺的一部分。通过对付企业所得税会计分录的详细解析和应用,有助于企业更好地履行纳税义务,确保财务报表的真实、准确。在实际操作中,企业应严格按照税法规定和会计准则进行,确保企业所得税的缴纳情况得到妥善处理。

- • 《英雄无敌3死亡阴影地图下载:探索无尽黑暗中的奇幻冒险之旅》

- • 甘肃省自学考试准考证打印全攻略:轻松应对考试

- • 《汴京听风录》:以文学想象打开宋辽谍战大戏

- • 探索jj影院:一个引领观影潮流的在线平台

- • 深圳最新疫情动态:严密防控,共筑健康防线

- • “苏超”观众人数仅隔两周破4万大关,17岁高中生球员独中二元

- • 藤原纪香七分钟图片:捕捉瞬间,定格永恒

- • 隔夜要闻:特朗普签署稳定币法案 特斯拉IT高管接管销售业务 美国7月初消费者信心升至五个月高点

- • 灯塔效应:照亮人生航程的指引之光

- • 美国德州州长下令逮捕逃离该州的民主党议员

- • 美联储哈克称今年仍可能降息 同时担忧数据质量问题

- • 浦发银行一季度净利175.98亿增1.02%,不良率微降

- • A Glimpse into the World of Various Flowers: Their English Names and Beauty

- • 下半年政策需精准发力于释放大城市服务供给|宏观晚6点

- • 古方红糖:传承千年的甜蜜养生之道

- • 总书记考察的上海“模速空间”,是一个怎样的空间?

- • “VK女王:揭秘俄罗斯社交巨头中的社交女神”

- • 捷豹路虎:P.B. Balaji将于2025年11月起出任全球首席执行官

- • 特朗普批评普京后俄方回应了:情绪过载

- • 《拜见宫主大人免费版:穿越古代,邂逅你的专属爱情故事》

- • 美团发布首款AI Coding Agent

- • IPO雷达|九年估值升45倍,麦济生物赴港上市胜算几何?

- • 600053:揭秘中国股市中的明星股票——上汽集团

- • 继续联手严厉打击电诈犯罪!中缅泰达成系列共识

- • 法润三晋e法同行|古韵晋阳法治新景迎面而来

- • 彩虹七种颜色的奇幻之旅

- • 美国失去最后一个3A主权信用评级

- • 投资者比尔・阿克曼提议合并房利美和房地美

- • 水滴筹:爱的接力,点亮生命的希望之光

- • A股公司退市近一年后,三盛教育又收罚单!

- • 尾盘:道指有望录得五连涨

- • 【专访】南加州大学教授阿伦森:全球化有利于所有国家,不太可能被逆转

- • 《金炳万的丛林法则2015:挑战与成长之旅的精彩呈现》

- • 《危险货物分类和品名编号GB6944-2012:保障运输安全的重要规范》

- • 盘中必读|今日共65股涨停,三大指数涨跌不一,化工、有色金属概念逆势活跃

- • 德国汉堡发生持刀袭击事件,多人受伤

- • 郭德纲、于谦、高峰:相声界的黄金搭档,传承经典笑料连连

- • 对话TCL光伏科技:全球化布局如春起之苗,已布局22个国家和地区

- • 体验中国传统文化、采购非遗文创,波兰游客走进上海市群艺馆

- • 《侍女电影:揭开古代宫廷生活的神秘面纱》

- • 《探索宇宙之美:转载天体博客图片5一y,揭秘神秘天体奥秘》

- • 《2019年的天堂:一场穿越时空的梦幻之旅》

- • 马斯克表示对上周发帖炮轰特朗普感到后悔

- • 四川省长魏宏最新动态:聚焦发展与民生,推动四川再上新台阶

- • 工业生产者出厂价格:揭示我国工业经济运行态势的重要指标

- • 小鹏汽车与华为乾崑官宣合作

- • 美调查机构认定爱泼斯坦系自杀身亡,不会重新公开相关材料

- • 《最强掌教:引领武林风潮的传奇人物》

- • 河南工勤证书打印:规范流程与注意事项

- • 国务院台办:实现祖国完全统一是大势所趋大义所在民心所向

- • 泰国乳胶枕头十大品牌盘点:舒适睡眠,从选对枕头开始

- • 挪超联赛积分榜:盘点新赛季的激烈角逐

- • 毕业的我们:梦想起航,青春不散场

- • 伊朗总统:愿在和平核活动领域进行对话合作以建立信任

- • 台湾高雄市海域发生4.0级地震,震源深度13千米

- • 《十月围城:一场历史的激战,一部热血的传奇,迅雷下载带你重温》

- • 叶准与甄子丹:武术宗师与影视巨星的传奇合作

- • 王者荣耀不死鸟之眼与泣血之刃的对比分析:谁才是真正的战场王者?

- • 特斯拉因美国新泽西州致3人死亡车祸遭起诉

- • 东莞桑拿按摩论坛:探寻城市休闲生活的秘密花园

- • 北京AI企业超2400家占全国半数以上,核心产业规模近3500亿元

- • 特朗普称他与英国首相斯塔默刚刚签署贸易协议

- • 暴力前锋:足球场上的铁血战士

- • 切尔西战胜巴黎圣日耳曼,夺得世俱杯冠军

- • 牛排的腌制方法:美味与营养的双重享受

- • 【评论】反内卷应该是一个“慢工”和“细活”

- • 图160轰炸机高清照片:揭秘这款俄罗斯战机的强大与神秘

- • 飞鸟尽,良弓藏;狡兔死,走狗烹——古代智者的生存智慧

- • AI之用②|从全能神笔到“一键生成”下丢失的人

- • 中行毛里求斯人民币清算行正式开业

- • 揭秘网络黑科技:镜像劫持的威胁与应对策略

- • 娄底市疫情最新消息:防控措施持续加强,疫苗接种稳步推进

- • mpp电缆保护管:守护电力传输安全的守护者

- • 连续两日施压,特朗普再催美联储主席鲍威尔降息

- • “至关重要”还是“痛苦的妥协”?欧美达成贸易协议对德国意味着什么?

- • 白宫正考虑邀请泽连斯基前往阿拉斯加

- • 水滴筹:那滴温暖,汇聚成爱的海洋

- • 国货包袋品牌裘真从网店走进高端商圈

- • “Runa酱一夜爆红:5000粉丝见证奇迹的诞生”

- • 2019年高考一分一段表湖南:揭秘高考分数分布与录取策略

- • 泰国和柬埔寨士兵在边境发生短暂交火,1人丧生

- • 迅雷哥免费电影:畅享影视盛宴的新选择

- • 空调制热时室外机滴水正常,这是为何?

- • 香港选举时间:民主进程中的关键节点

本文 快租网 原创,转载保留链接!网址:https://kuaizu.me/post/26546.html

扫一扫关注我们,了解最新精彩内容